配资是一种为投资者提供杠杆资金的金融服务!

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:紫金天风期货研究所

【20250630】【玻碱半年报】断了的弦

玻璃

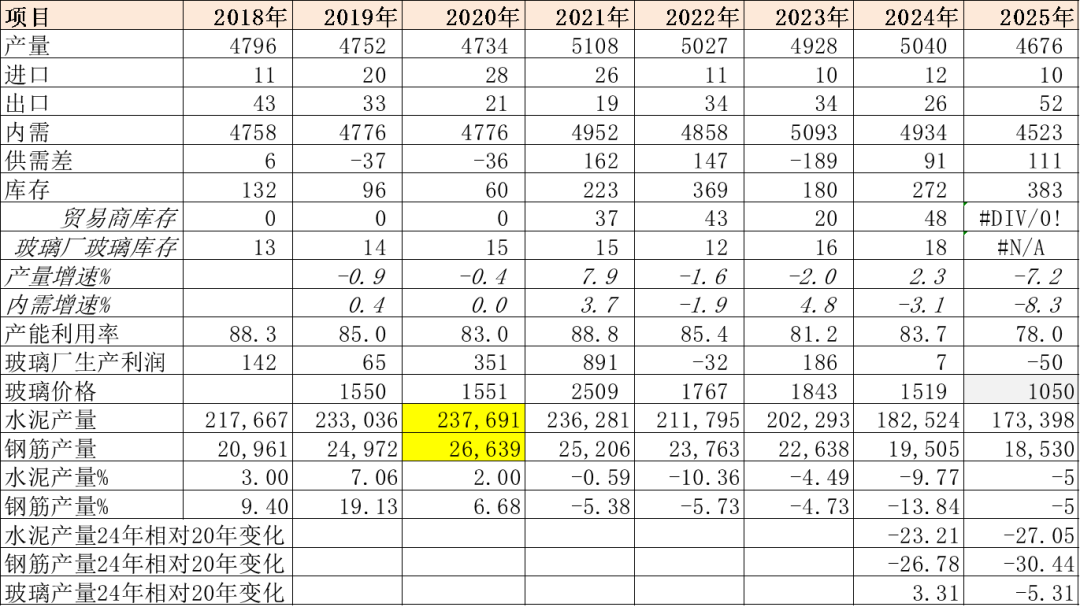

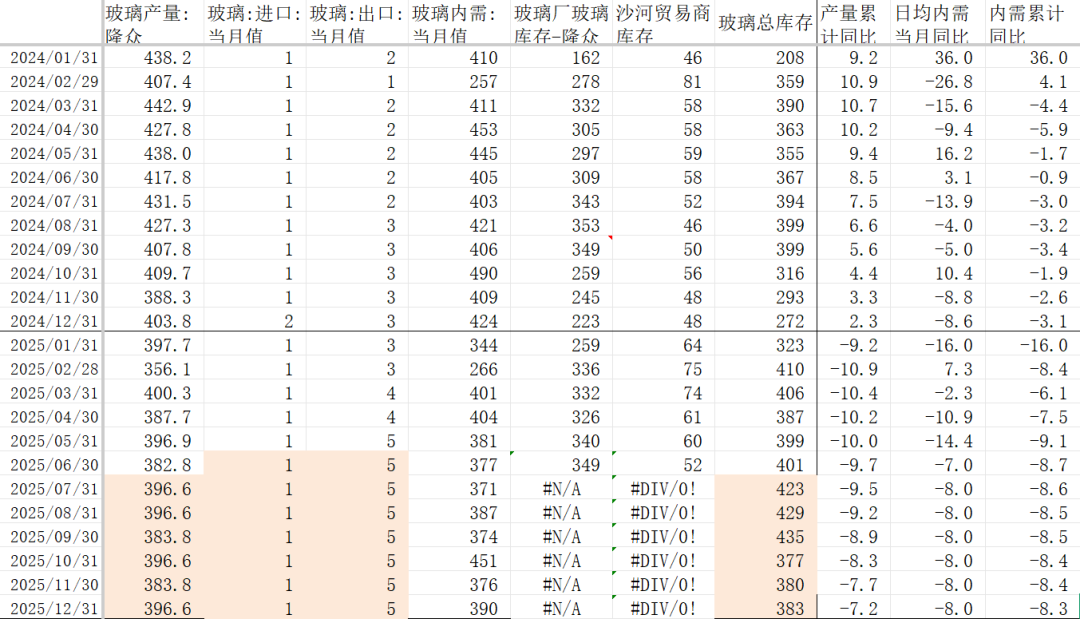

供应:统计局口径1-5月平板玻璃产量同比下降5.2%,隆众和卓创口径1-6月同比都是下降9.7%。去年四季度日熔量16万吨/天,今年一季度15.68万吨/天,二季度15.7万吨/天,虽然玻璃价格从1300元/吨,下跌至1000元/吨,并且亏损面积不断扩大,但是日熔量并没有减。

需求:1-6月玻璃内需同比下降8.6%,去年同期下降0.9%。房地产下行在2025年真实反应在玻璃需求上了,当前房地产新开工只有2021年高峰期的30%,下降70%,而玻璃产量仅比2022年的高峰下降8%。即使考虑汽车玻璃产量增加明显,毕竟占比较低。目前看,在居民收入下降,以及收入增长预期下降的条件下,房地产短期大概率仍然难以大幅上涨,所以玻璃产量恐怕需要继续下降。

估值:当下大部分企业处于亏损状态,纯碱和能源价格也比较低,估值处于很低的水平。

小结:估值低,向上驱动孱弱。

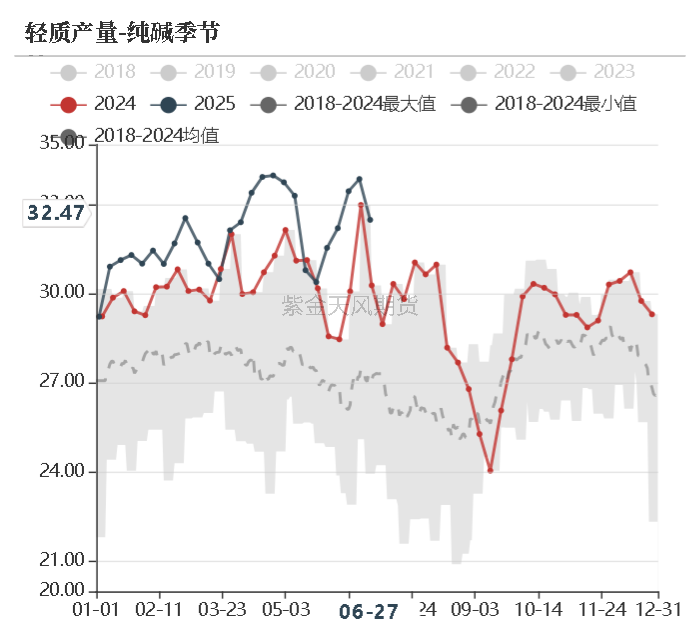

纯碱

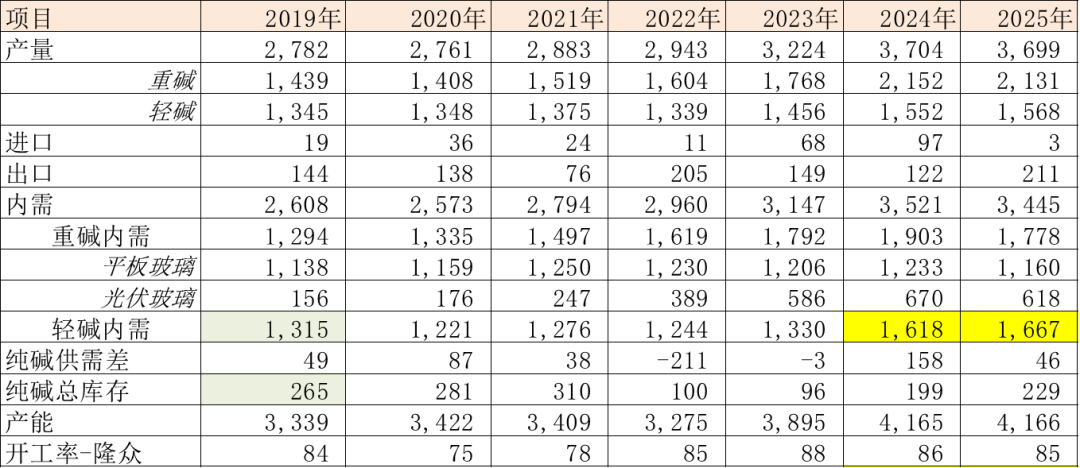

供应:上半年,纯碱产量持平去年,周产71.4万吨,其中重碱减产4%,周产39.6万吨,周产轻碱增产5.3%,周产31.85万吨。

需求:房地产和光伏玻璃很难起色,净出口今年增200万吨,主要是低价导致。

估值:纯碱1150元/吨的价格处于历史低位,但是考虑到纯碱产能高,而平板玻璃和光伏玻璃产量逐渐下降,纯碱向上驱动偏弱。唯一亮点是出口,但是出口的前提是国内价格足够低。

玻璃

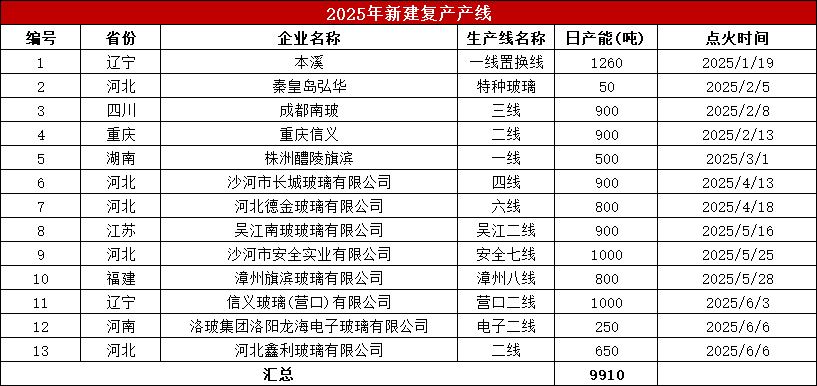

浮法玻璃新建/复产产线VS冷修产线

虽然玻璃行业利润持续下滑,但是今年上半年仍然有1万吨新增产能。

新增13条产线中,河北5条,辽宁2条,川渝2条,湖南、江苏、河南和福建各1条。

数据来源:隆众资讯、紫金天风期货

数据来源:隆众资讯、紫金天风期货

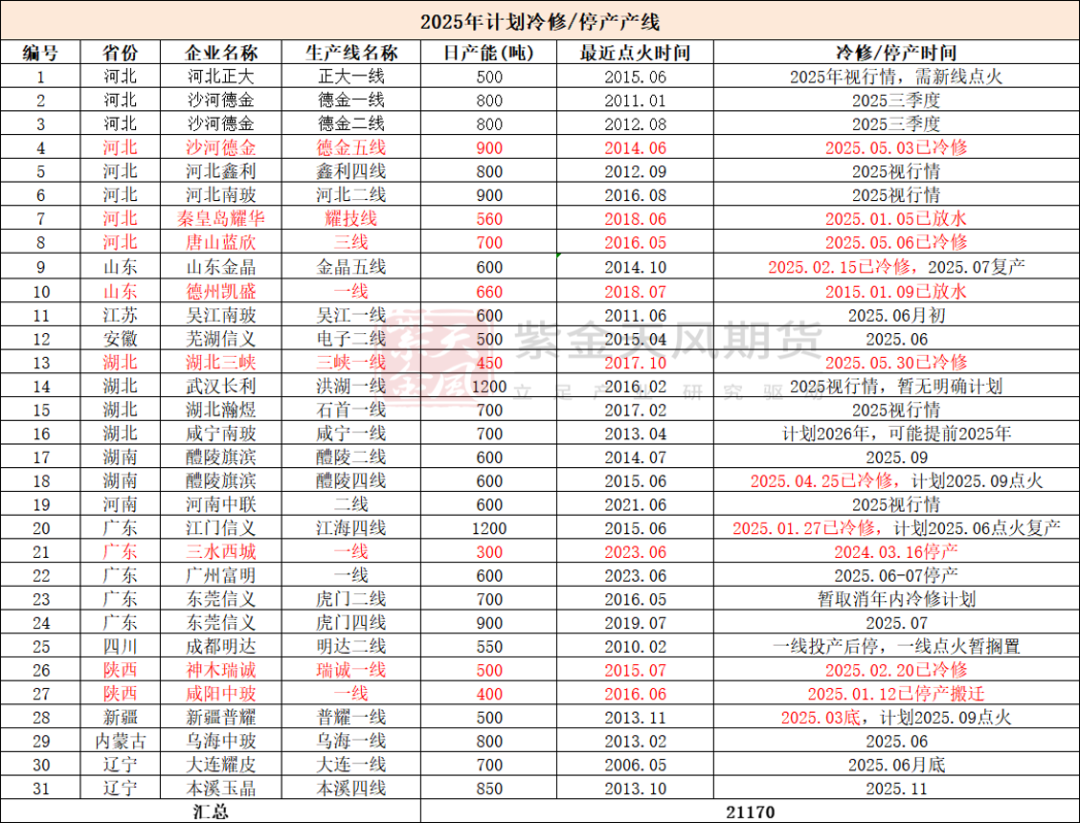

浮法玻璃新建/复产产线VS冷修产线

上半年玻璃冷修8580吨/天,其中河北3条线,山东、陕西、安徽、广东各2条线,江苏、新疆、辽宁、云南和湖北各1条。

净减省份是陕西、山东、安徽、广东各2条,新疆、云南、湖北各1条。

净增省份是河北、川渝各2条,辽宁、湖南、河南、福建各1条。

总体上,减产集中在西北、华东地区、华南地区。复产在华北地区,西南地区。

数据来源:隆众资讯、紫金天风期货

数据来源:隆众资讯、紫金天风期货

浮法玻璃计划新建/点火产线

由于2024年出现大面积冷修,有9条产线处于可复产状态,另外还有6条新建产线具备点火条件。

数据来源:隆众资讯、紫金天风期货

数据来源:隆众资讯、紫金天风期货

浮法玻璃计划冷修产线

有17条线处于即将检修状态,重点关注江苏、安徽、广东地区。

数据来源:隆众资讯、紫金天风期货

数据来源:隆众资讯、紫金天风期货

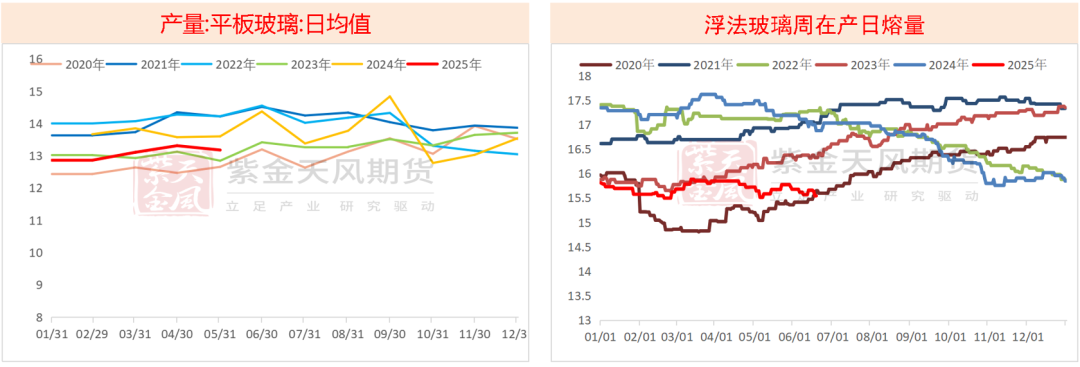

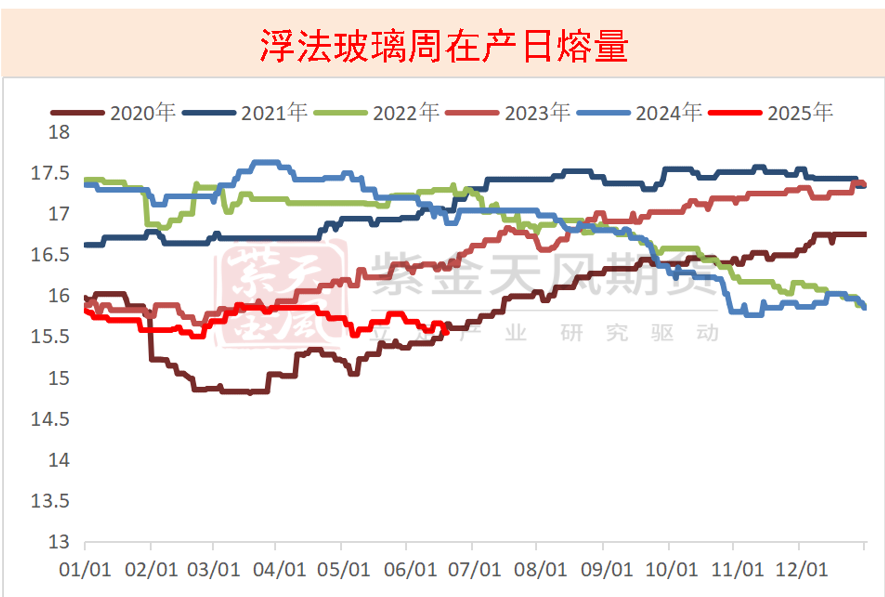

浮法玻璃日熔量

春节至今,玻璃没有明显冷修。

考虑到当前利润差,有可能后面会加速冷修。

数据来源:隆众资讯,紫金天风期货研究所

数据来源:隆众资讯,紫金天风期货研究所

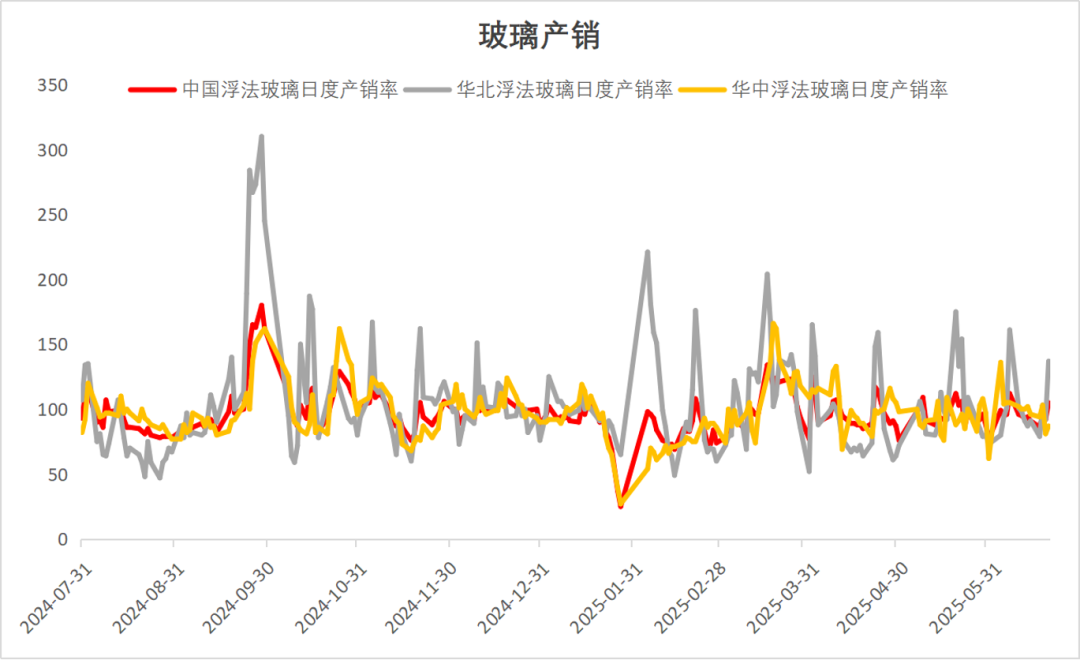

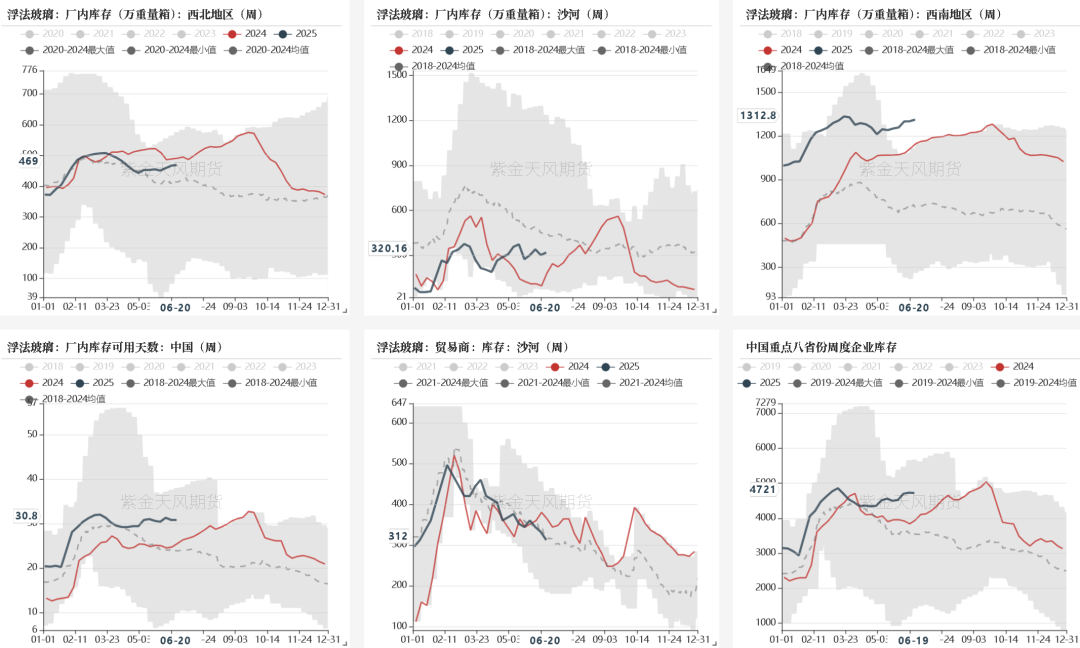

玻璃产销率

数据来源:卓创、紫金天风期货

数据来源:卓创、紫金天风期货

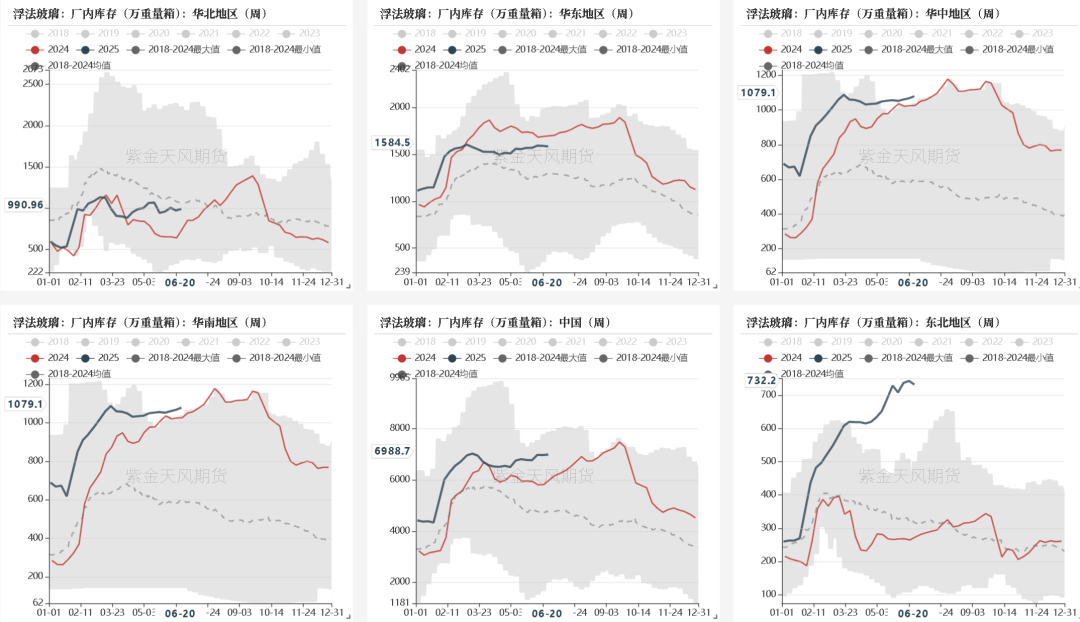

玻璃厂库存压力比较大

数据来源:卓创、紫金天风期货

数据来源:卓创、紫金天风期货

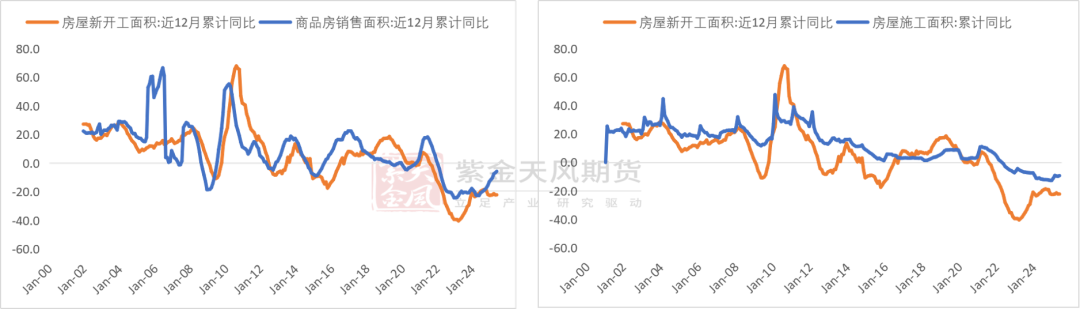

房地产漫漫寻底

近12个月房地产销量累计同比已经连续12个月持续收窄,截至今年5月份是-5.8%,绝对量仍然在下降。

新开工面积累计同比没有明显改善,仍然维持-20%降速。

今年以来施工面积维持-9%降幅,考虑到新开工面积相对高峰下降60%以上,新开工面积没有明显改善,那么施工面积大概率还要继续下探。这对玻璃需求非常不利。

数据来源:统计局、紫金天风期货

数据来源:统计局、紫金天风期货

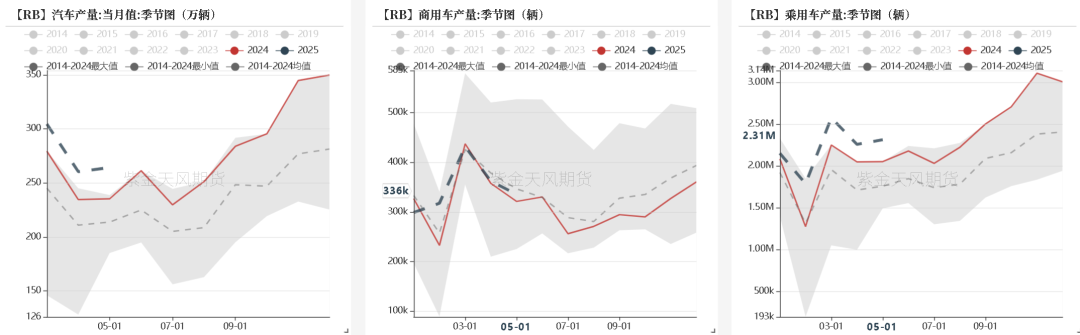

汽车产量持续提升

1-5月乘用车产量累计同比11%,其中新能源汽车增40.8%。由于我国新能源汽车在全球市场具备非常高竞争力,预计全年汽车产量增长10%,那么带动玻璃消费增长不到1%,仍然无法抵消断崖式地产需求降幅。

数据来源:卓创、紫金天风期货

数据来源:卓创、紫金天风期货

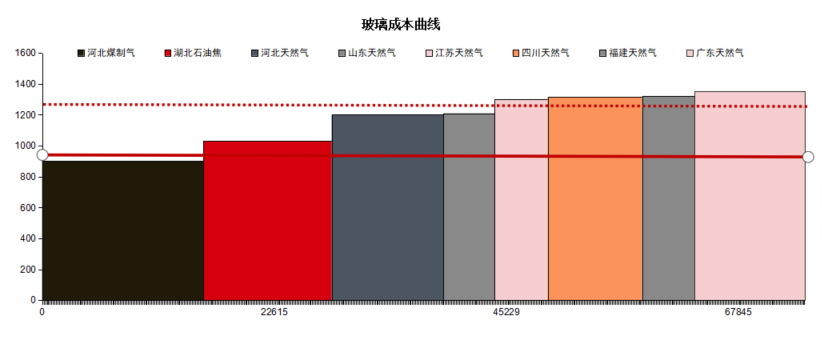

玻璃成本曲线

平板玻璃价格低于1000元/吨,大部分玻璃厂处于亏损状态。

数据来源:卓创、紫金天风期货

数据来源:卓创、紫金天风期货

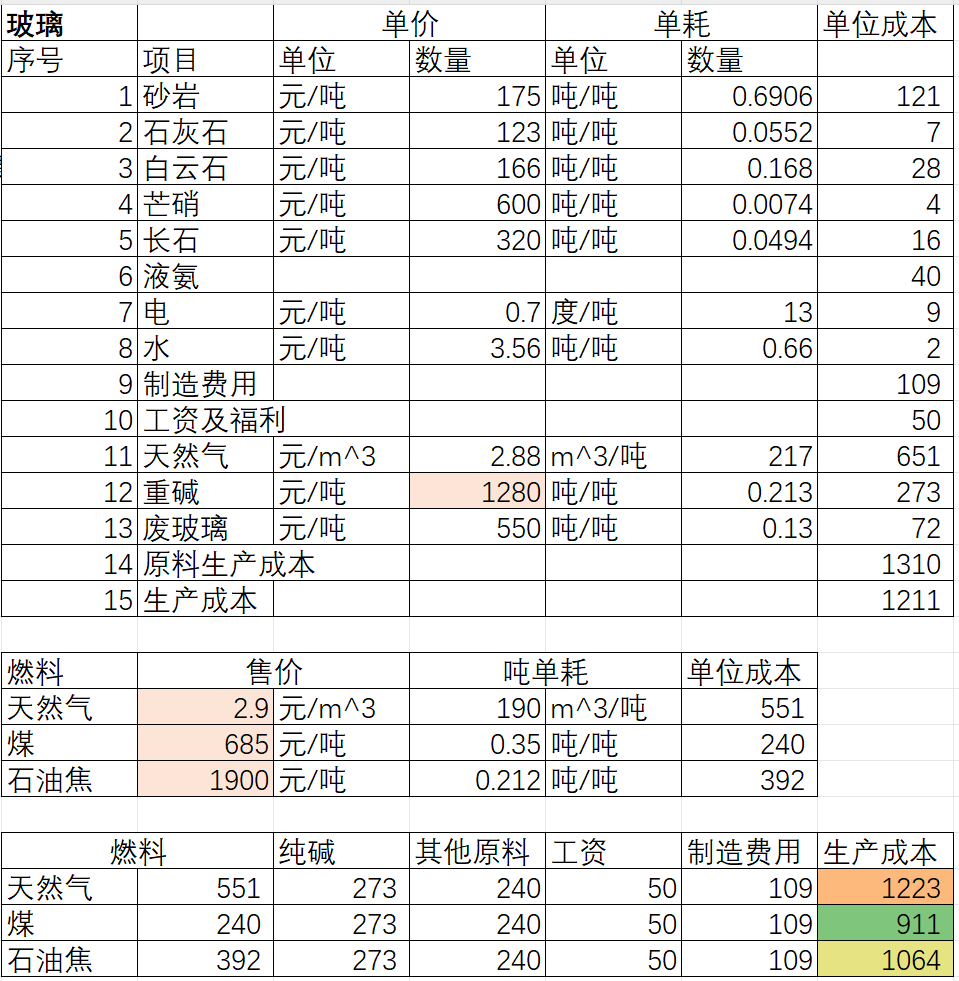

玻璃生产成本

纯碱

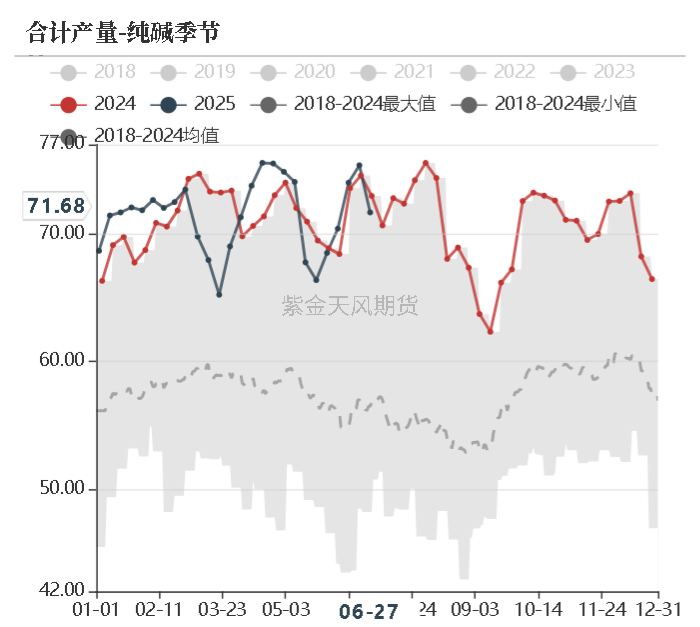

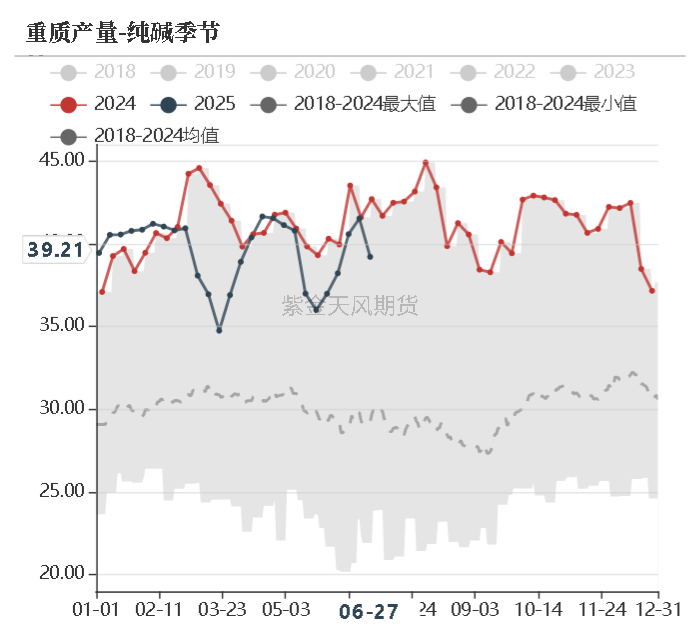

纯碱产量

上半年,纯碱产量持平去年,周产71.4万吨,其中重碱减产4%,周产39.6万吨,周产轻碱增产5.3%,周产31.85万吨。

数据来源:卓创、紫金天风期货

数据来源:卓创、紫金天风期货

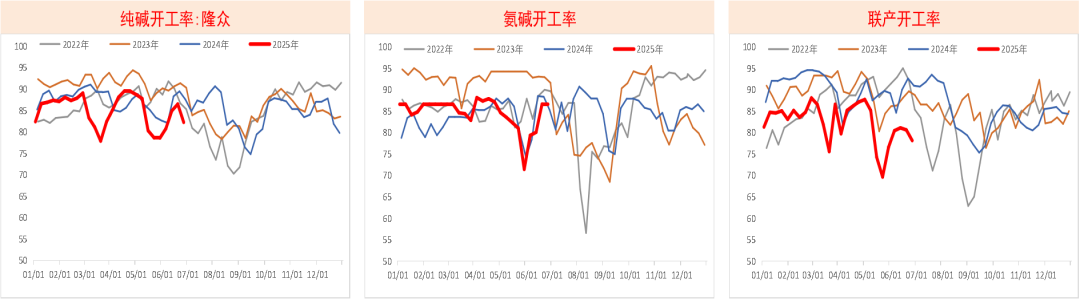

联碱法开工下降明显

上半年,纯碱开工率下降2.5个百分点,今年上半年平均84.9%,去年上半年平均87.37%;

其中,氨碱法开工率和去年持平,联碱法今年82%,去年90%,下降8个百分点。

纯碱总体产量持平,主要是因为阿拉善项目增产。

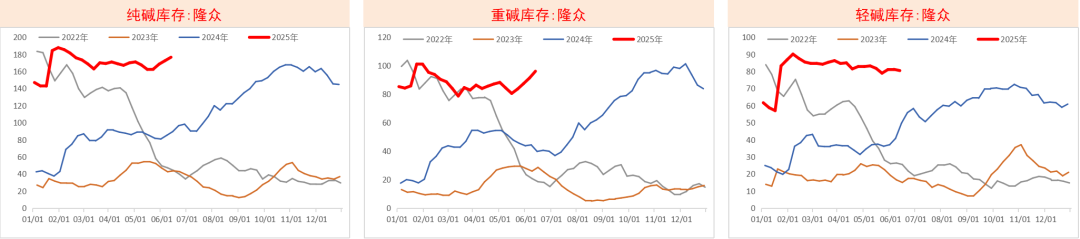

纯碱库存

高产量下,纯碱库存历史最高水平。其中重碱库存有加速上升趋势。

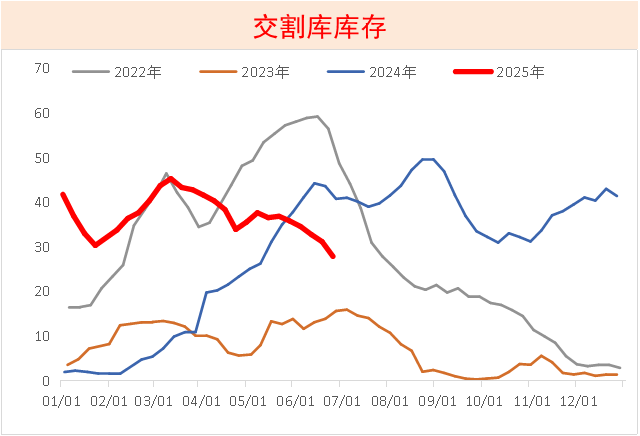

因为基差走强,纯碱交割库存持续下降。

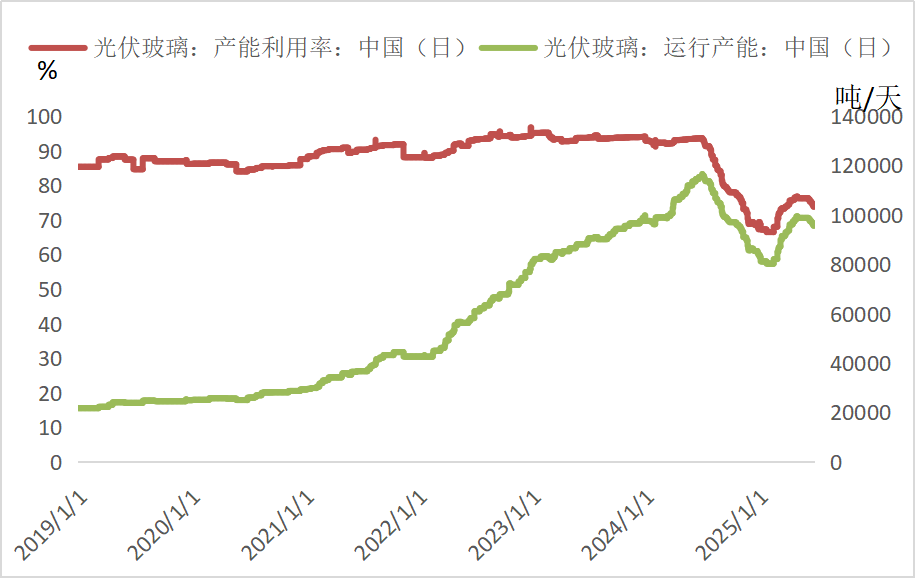

光伏玻璃产能利用率从90%下降到70%

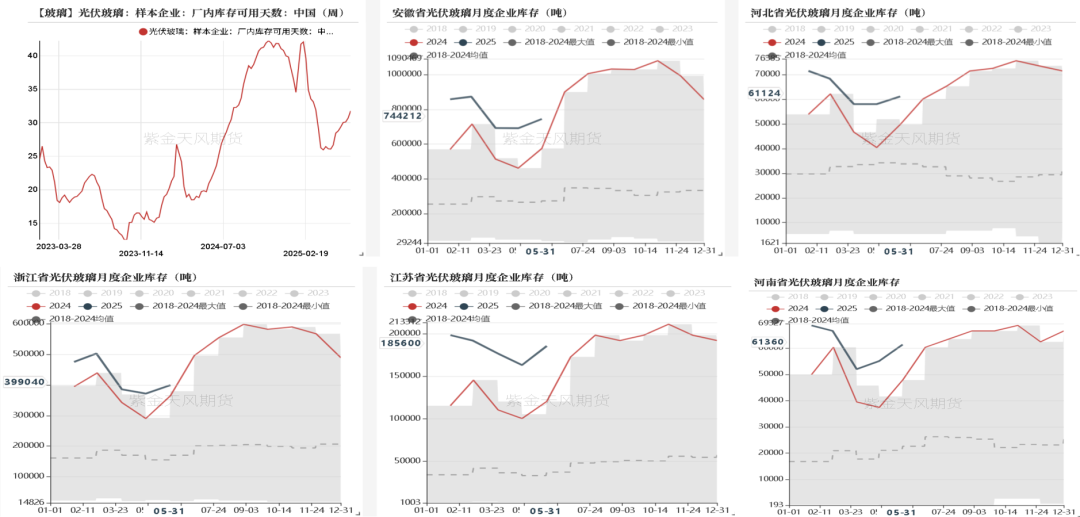

光伏玻璃各省库存处于高位

玻璃减产随时发生

玻璃平衡表-估值低位,向上驱动孱弱

2025年玻璃产量同比降7%,内需同比降7.8%,内需降幅是过去最大的。

玻璃过剩86万吨左右,和去年过剩91万吨接近,而价格去年下跌324元,今年已经下跌400多元,价格跌幅以及全行业利润差已经反应了今年的供需基本面。

从长期看,水泥和钢筋产量已经持续5年大幅下降,而玻璃似乎是第一年出现比较大的降幅,我们担心玻璃需求持续低位。

玻璃平衡表——很难去库

纯碱平衡表

截至目前纯碱内需累计同比降2%,还没有完全体现平板玻璃和光伏玻璃的降幅。

纯碱处于供应过剩状态,但是今年没有明显累库,主要是因为出口,去年净出口35万吨,今年预计净出口200万吨。主要是因为中国价格便宜。

轻碱比预计的稍微好一点,累库主要是因为供应太高。

作者:李文涛

作者:李文涛

从业资格证号:F3050524

投资咨询证号:Z0015640

联系方式:liwentao1@zjtfqh.com

]article_adlist-->免责声明]article_adlist--> 本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

]article_adlist-->点击上方“紫金天风期货研究所”欢迎订阅]article_adlist-->(转自:紫金天风期货研究所)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

配配网提示:文章来自网络,不代表本站观点。