配资是一种为投资者提供杠杆资金的金融服务!

专题:2025期货半年报汇总

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

要点速览版

二季度宽松动因

信贷需求疲软、关税压力显现以及地产拖累持续。

下半年约束

政府债发力托底经济;商业银行净息差历史低位,制约大幅降息。

债市趋势

收益率中枢下移,但空间受制约,期限利差已处历史低位;

核心驱动:银行负债压力缓解、央行或重启买债、存款利率再调降。

操作策略

把握安全边际,关注曲线走陡机会(中短期品种性价比提升);

超长债与长债利差维持15-25BP窄幅波动,哑铃策略延续。

内容摘要

下半年货币政策重心继续向稳增长倾斜,宽松基调不改,但总量上或不具备大幅放松条件。债券收益率中枢继续下移,但空间略显逼仄,交易节奏难测,注意把握安全边际。

核心观点

考虑下半年实体融资需求回落,银行负债缺口进一步修复,央行有望重启买债,均有利于引导存单利率和长债收益率下行。此外,年内若再度降准、降息,资金利率也将带动长债收益率走低。

风险点

地缘政治风险再度升级、美国经济韧性超预期、国内政策效果超预期

01

风偏扰动难阻利率下行

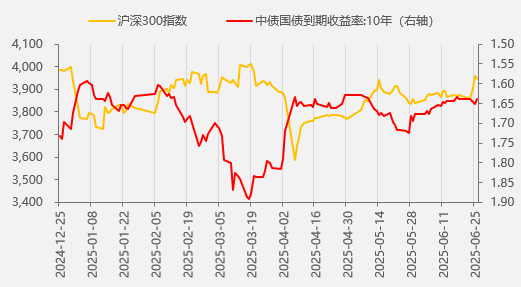

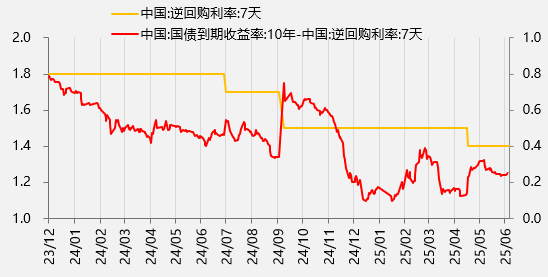

2025年上半年中债走势一波三折,收益率整体呈现倒V型走势。年初,市场对于特朗普上台后关税的推行存在较大担忧,权益和商品整体表现弱势,而债市在资金面宽松和风偏回落的双重利好驱动下演绎极致行情,降息预期提前透支情况下十年国债收益率一度下行突破1.6%。春节后,美国对华加征关税消息落地,中国同步开启反制,叠加科技股引领内外开启“东升西降”交易,中债上涨按下暂停键。资金利率逐步抬升释放商业银行负债压力加大信号,债市负Carry交易得以纠偏。3月两会后,降准降息预期延后,股票市场的强势带动风偏回升,股债呈现明显跷跷板走势,债基负反馈和大型商业银行卖债兑现收益(为季末考核)成为债市波动的放大器,连续的下跌冲击债市信心,十年国债收益率一度反弹至1.9%。4月关税扰动令市场避险情绪升温,债券收益率快速下行至1.6%,随后陷入震荡。5月降准降息落地,资金利率中枢下移,之后中美关税缓和,但十年国债仍没有打破1.6-1.7%的震荡区间。

从市场驱动来看,一季度基本面变化不大,债市行情由央行态度和资金面变化主导,而货币政策按兵不动导致股债对流动性争夺明显。二季度汇率约束减弱情况下货币宽松兑现,增量流动性弱化股债跷跷板表现。总的来看,上半年国债期货先抑后扬,价格中枢上移。

图 1:二季度以来股债跷跷板弱化

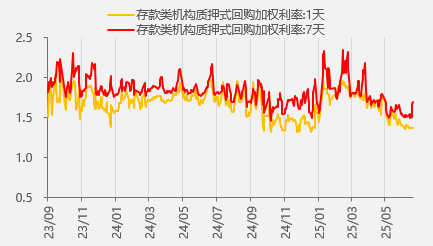

图 2:2月资金利率明显抬升

02

货币政策再度倾向于稳增长

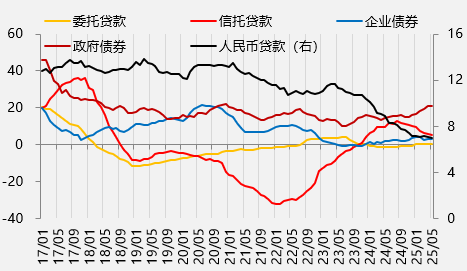

梳理上半年货币政策思路,可以发现政策的重心有所变化。得益于2024年四季度的一系列稳增长措施,2025年一季度经济延续缓慢修复,但市场对于特朗普关税政策担忧导致年初汇率快速走贬,央行动用逆周期调控因子、调升跨境融资宏观审慎调节参数、发行离岸央票、暂停国债买入操作稳定汇率。二季度,关税政策对基本面压力显现。尽管5月中美关税摩擦暂缓,但实体信贷需求改善并不明显。5月社融存量同比增速8.7%持平前值,增量数据显示政府债仍为主要贡献力量。新增信贷方面,企业和居民贷款双双低于去年同期,表明居民消费需求未见好转、商品房销售依然承压、经贸政策的不确定性抑制了融资需求的回升。央行及时推出包括双降在内的一篮子货币政策,表明货币政策重心倾向于稳增长。

展望下半年,在“抢出口”效应衰退、消费政策拉动性减弱、房地产投资延续收缩的情况下,我们认为政策重心或继续向稳增长倾斜,货币政策将维持宽松基调。但考虑后续地方债发行加快对于经济托底作用增强,经济大幅走弱的可能性不大,货币政策总量上或不具备大幅放松条件。

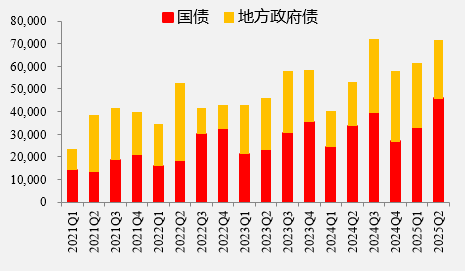

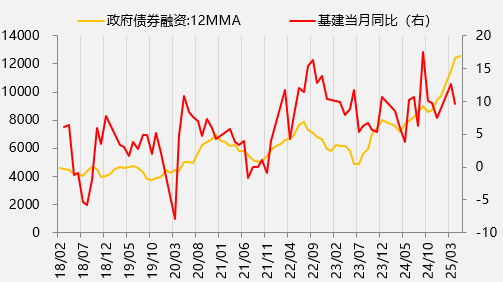

今年中央财政赤字规模4.86亿元,加总超长期特别国债1.3万亿元发行额度和0.5万亿元特别国债发行额度,全年国债总净融资规模为6.66万亿元。上半年国债发行7.89万亿元,净融资额度3.38万亿元,完成全年计划总量50%,高于去年同期占比36%。地方债方面,今年新增专项债额度4.4万亿元,加总地方财政赤字8000亿元和特殊再融资债2万亿元,全年地方债净融资额7.2万亿元。上半年地方债总发行量5.49万亿元,净融资额4.4万亿元。扣除2万亿特殊再融资债额度,实际净融资规模占全年46%,高于去年同期水平39%。考虑下半年剩余2.8万亿元净融资额度中有2.45万亿元为新增专项债,后续发行加快将拉动基建投资,托底经济增长。

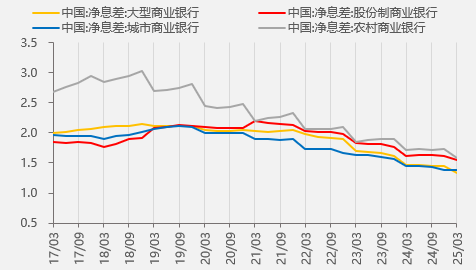

值得注意的是,当前地缘政治格局错综复杂、贸易政策频繁变动、海外主要经济体在财政压力与债务风险较大,若年内基本面出现大幅放缓、关税政策再度收紧、金融市场剧烈波动,不排除货币政策大幅放松的可能。基于中性评估,预计年内仍有降息10BP和降准50BP的空间,落地时间大概率在四季度。另外,考虑商业银行净息差跌至历史低位,央行呵护下年内存款利率可能再度调降。

图 3:政府债是社融主要拉动力

图 4:上半年政府债中国债发行较快

图 5:下半年基建投资增速有望加快

图 6:商业银行净息差跌至历史低位

03

银行负债扰动继续减弱

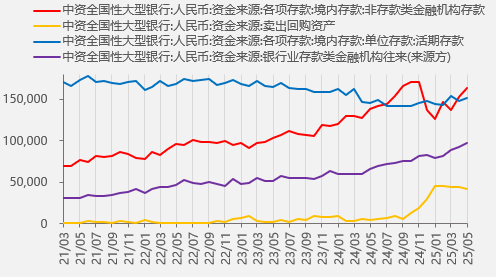

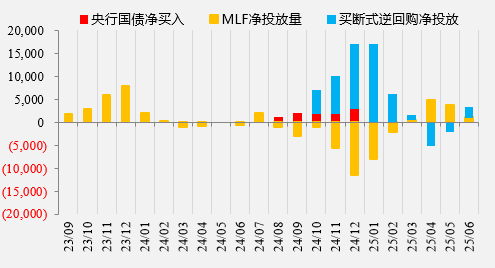

2025年一季度在存款增速放缓、政府债大规模发行、央行向银行体系投放流动性有限的情况下,商业银行负债压力再度走升,1年期国股行同业存单利率上行一度突破2%,对于债市形成明显冲击。二季度,央行不仅通过降准降息方式增加了流动性投放稳定了资产价格预期,还调节了流动性投放期限,大幅缓解了商业银行负债端压力。

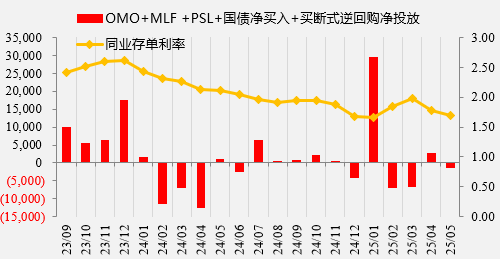

受2024年末非银同业存款利率规范执行后,2025年一季度大行非银存款存量规模大幅回落近3.4万亿,而同期一般存款增长缓慢不足以覆盖前者缺口,大行被迫以卖出回购资产方式在银行间市场大规模融资以稳定负债,从原来的资金净融出方变为资金的融入方,导致银行间流动性传导的倒置,非银向大行融出资金,加剧银行间资金面压力。4月公开市场逆回购投放量加大,当月MLF净投放5000亿元而买断式逆回购净回笼5000亿元,意味着央行不仅增加流动性投放还延长了流动性的期限,助力商业银行负债压力缓解。5月初稳楼市稳预期目标下,央行下调OMO利率10BP、个人住房公积金贷款利率25BP、降准0.5个百分点,向市场补充长期流动性同时以非对称降息方式稳定银行息差,随后资金利率明显下行。6月央行提前预告买断式逆回购规模,打消市场对同业存单和OMO到期引发资金面的担忧。

由此来看,二季度央行对于资金面呵护力度有增无减,并通过多种政策工具缓和大行负债压力。5月存款利率调降后,大行一般存款并未出现明显下滑,而卖出回购规模也没有异常变化,可以佐证其负债端压力未加大。展望下半年,我们认为实体融资需求回落背景下,存款和固收类产品的需求有望增加,银行负债缺口有望进一步修复,从而引导同业存单利率降低,长债收益率下行空间将打开。考虑去年8月央行公开市场买入的短债部分到期回笼基础货币,下半年央行重启买债的可能性较大。此外,年内若再度降准、降息(OMO或存款利率调降),资金利率也将带动长债收益率的进一步下行。

图 7:二季度同业存单利率见顶回落

图 8:2025年Q2以来大行负债压力减弱

图 9:三季度央行有望重启买债

图 10:长债收益率隐形下限有望下移

04

收益率下行或再创新低

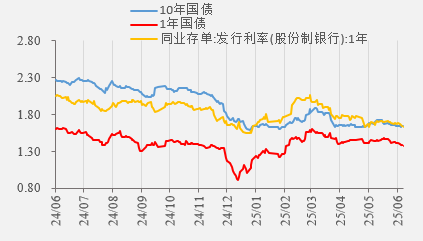

展望下半年,我们对于债市维持乐观看法,但鉴于货币政策大幅宽松可能性不大,债券收益率下行空间相对逼仄,交易难度加大,建议把握安全边际。

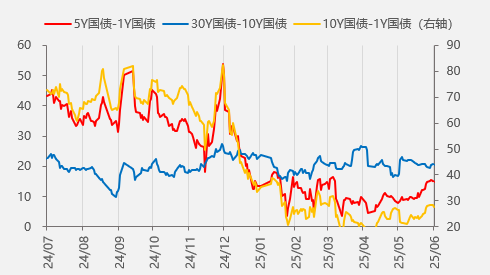

从估值角度看,今年以来,10年国债收益率和政策利率的利差基本维持在10BP-40BP之间,5月OMO降息至1.4%后,10年国债收益率在1.6%-1.7%区间波动,中枢基本对应政策利率+10-40BP的中位。假设下半年政策利率再将10BP,推算10年国债收益率波动区间在1.4%-1.8%,核心波动区间或在1.5%-1.7%,中枢下移至1.55%左右。从期限利差角度看,5月双降以来,随着资金价格的回落,10年-1年国债利差修复近10BP,但仍然处于历史低位。考虑下半年存款利息再度下调可能性较大,建议中期布局曲线走陡策略。但值得注意的是,今年投资者对于固收类产品需求持续增加,机构普遍利用哑铃策略配置超长债,超长债与长债利差始终维持较低水平,预计下半年30年-10年利差维持在15BP-25BP窄区间波动。

图 11:10年国债收益率与政策利率差区间波动

图 12:当前债券收益率曲线相对平坦

作者:刘晓艺/F3012593、Z0012930/

一德期货宏观分析师

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

配配网提示:文章来自网络,不代表本站观点。