配资是一种为投资者提供杠杆资金的金融服务!

专题:2025期货半年报汇总

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

要点速览版

后市关注:中观维度上关税落地可能推动通胀上行、欧强美弱预期反转给贵金属价格带来调整压力。

交易策略:推荐逢低分批配置交易为主,杠杆交易仍建议把握波段机会。

内容摘要

上半年,宏观维度上去“美元化”叙事极致演绎下价格大幅上行。展望下半年,需要关注中观维度上关税落地可能推动通胀上行、欧强美弱预期反转给贵金属价格带来调整压力。

核心观点

中长期升势料将延续,但仍需防范可能出现的调整,预计调整空间有限。交易策略上推荐逢低分批配置交易为主,杠杆交易仍建议把握波段机会。

风险点

地缘政治风险再度升级、美国经济韧性超预期、美日欧央行货币政策超预期

01

2025年上半年贵金属走势回顾

上半年,贵金属延续强势上涨格局,尤以黄金为甚。内外金价联袂上涨反复刷新历史新高,内外白银同创去年以来新高,外盘银价一度逼近2012年2月高点38美元一线。截至2025年6月25日,沪金主力合约年内上涨25.3%,沪银主力合约上涨16.8%;同期纽期金上涨26.8%,纽期银上涨24.8%,内盘价格主要受到人民币汇率相对美元走强的压制。走势节奏上,商品属性主导一季度走势,出于忌惮关税政策的考量,贵金属库存向美国迁移贯穿前三个月;二季度对等关税落地后处于谈判窗口期,但由于美国新政府在内政外交方面推行美国优先,“去美元化”叙事极致演绎,美元资产被抛弃情况下黄金再度成为唯一的避风港,金银比价一度破百;此后,随着中东地缘局势再趋紧张,油价快速上涨刺激通胀预期走高,白银相对黄金开始补涨,但总体涨幅仍逊于黄金。

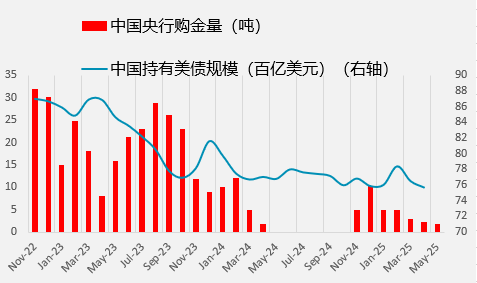

图 1:中国央行持续减持美债增持黄金

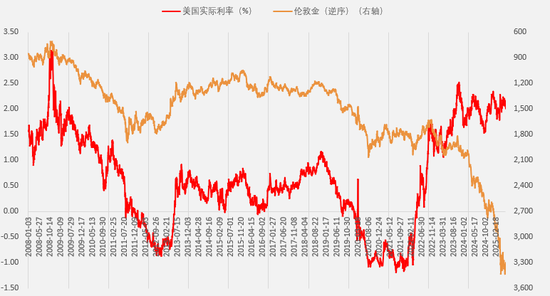

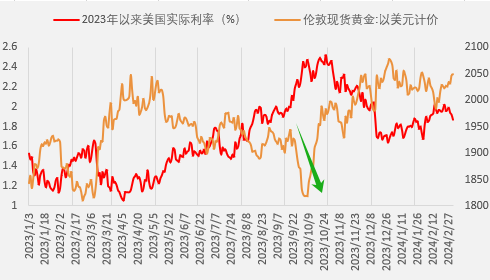

图 2:自2022年期实际利率与金价负相关性减弱

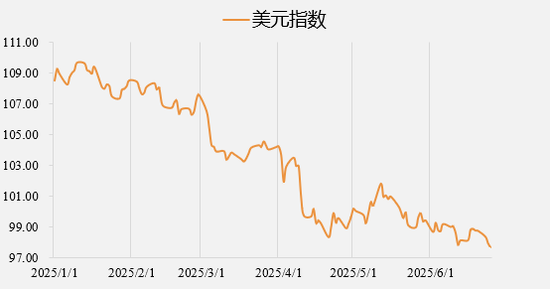

图 3:上半年美元指数显著回落

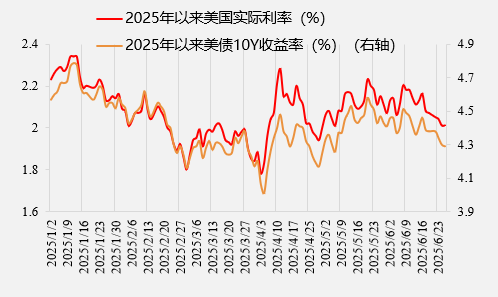

图 4:上半年名义/实际利率在震荡反复中下行(%)

02

宏观:“去美元化”叙事极致演绎

俄乌冲突以来,“去美元化”叙事炒作方兴未艾,以中国央行为代表的东方主要经济体央行一方面通过减持美债回流外汇资产,同时通过增持黄金将外汇储备多元化,回避美国债务违约或赖账等信用信誉风险。2025年美国新政府上台以来,特别是对等关税推出后,逆全球化局面达到了一个新的高度。对内,新政府延续以往政府财政扩张的老路,对美联储当前货币政策多有指摘,危及内部金融稳定;对外,奉行美国优先,霸权主义、强权政治催动逆全球化(“去美元化”)极致演绎。基于此,在当下国际政治形势主导贵金属尤其是黄金价格趋势的背景下,显而易见的是传统代表金价机会成本的中观维度影响因素——美元指数和美国实际利率走强,因其与逆全球化大势方向相悖,故而对贵金属价格抑制作用减弱。

03

中观:宏观加持下持有成本两端同时回落

上半年,以唯结果论的角度看,持有成本两端——美元和实际利率同时回落,与贵金属价格强势走势相对应。但如果略微缩小周期来看的话,仍能看出其中的“异样”。

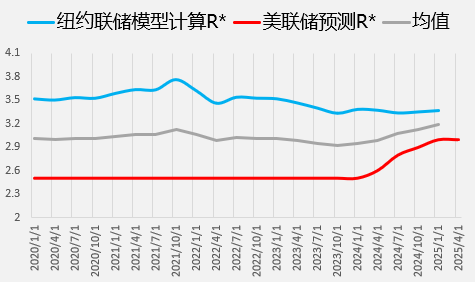

图 5:美联储、纽约联储R*无限趋近

图 6:去年大选前后期限溢价开始显著上行

图 7:2023年美债供给冲击时金价一度回调8%

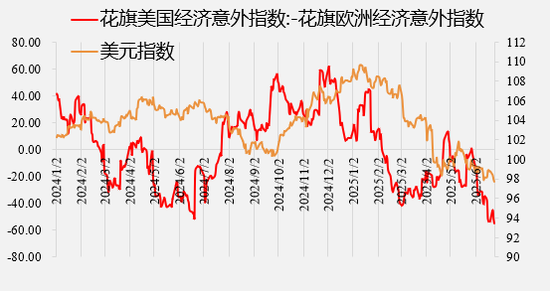

图 8:美欧经济前景预期差部分解释美元低迷

实际利率方面,在通胀预期总体稳定的情况下,10年期美债利率(名义利率)波动与实际利率总体呈现同频波动。尽管相较于年初对2025年降息一次的定价来讲有所转鸽为临近二季末名义利率下行的首要原因,但特朗普政府治下的期限溢价对名义利率的拉抬不容忽视。特别是二季度以来,随着开始进入经贸谈判时间窗口,对等关税最终落地规模等不确定性令美联储维持相对谨慎基调,市场降息预期被较好锚定的情况下,期限溢价影响权重明显上升,名义利率高位震荡下方支撑强劲。刚刚结束的6月FOMC会议上,官员们于经济展望中进一步深化了类滞胀的预测,并未于点阵图中增加降息次数,暗示货币政策的重心依然在通胀。向前看,影响名义利率走势区间上限及下限的因素应已了然:基于自然利率中值3.2%及年内期限溢价均值0.6%加总后名义利率下限对应为3.8%一线,能够对应年内4%上方支撑较强的现实;而其上限则与更为复杂的一揽子因素相关联。基准情形下,关税提升三季度通胀水平、债务上限顺利提高、财政法案如期通过都将为美债带来供应冲击。此外,“大而美丽法案”中债券资本利得能否最终豁免征税将在短期左右海外投资者投资情绪。综上分析,不排除上半年偏强运行的名义利率下半年再度冲击5%一线,尽管其已对贵金属压制已减弱,但我们预计一旦冲击上述水平,或将给予贵金属价格一定的调整压力。

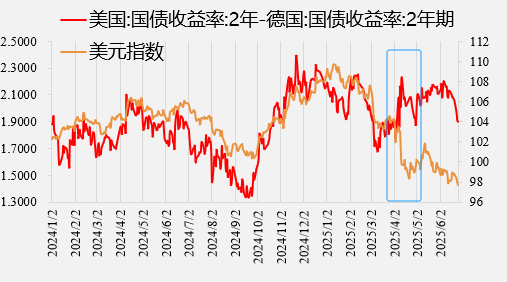

图 9:“去美元化”极致演绎美元一度脱离利差影响

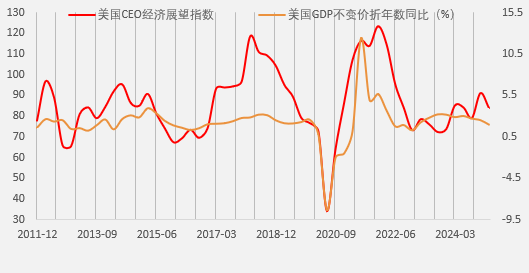

图 10:一季度美国GDP折年数同比再度低于2.5%

美元方面,上半年的显著回落可以从经济前景预期差以及利差角度两方面来解释。经济增长层面,一季度美国GDP折年数环比再度回落至2.5%下方,却未能唤起市场重启“衰退”交易,这应与经历了2022年中的“假摔”以及美联储相对谨慎的态度后,市场更关注关税预期影响下的美国本土“抢进口”令一季度经济短期“失真”的实质有关。二季度伊始对等关税落地后,非理性情绪引致市场一度转入“衰退恐慌”,随后,围绕美联储独立性来自于政治和法律方面的博弈深化了“去美元化”交易。而临近半年末,随着货币政策“政治压力”持续深化,美联储内部分歧加大,降息预期于6月FOMC会后悄然发酵,加之欧央行此前暗示降息接近尾声,美欧货币政策差异化增大的预期给美德利差及美元带来了一定的下行压力。展望下半年,从中长期走势上,美元延续此前的下行趋势本质上是由“去美元化”交易持续深化的必然结果,而关税谈判结果、对美欧各自通胀及经济的影响或将成为下行过程中的扰动项,特别是一旦出现经贸谈判进展不顺、双方加征报复性关税的情形出现时,可能会令当前欧强美弱的总体基调阶段性逆转。

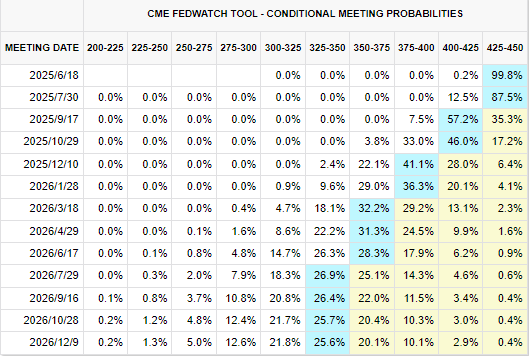

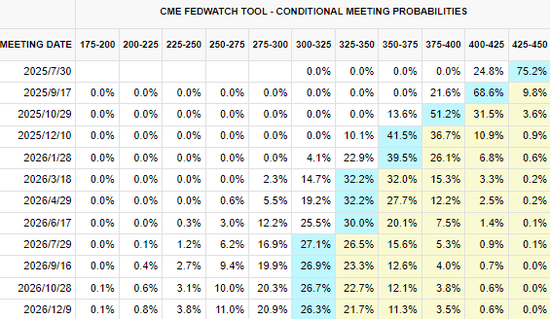

图 11:6月FOMC会前美联储观察工具

图 12:6月FOMC会后降息预期悄然发酵

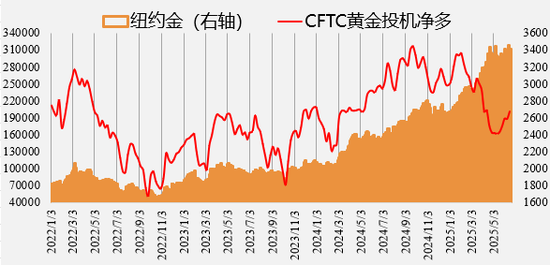

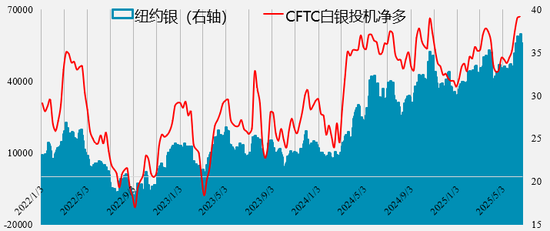

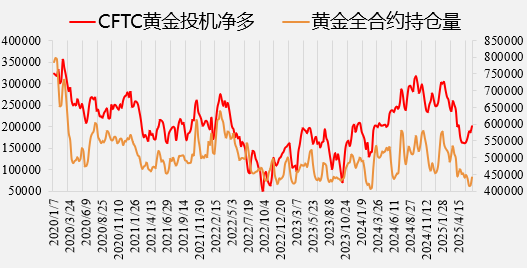

图 13:上半年CFTC投机净多一度与金价分化

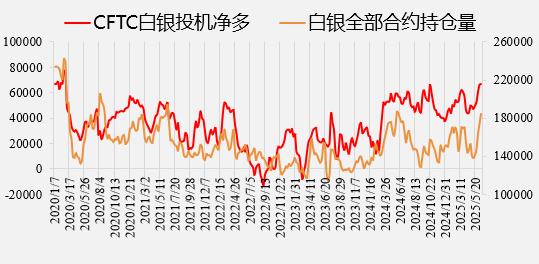

图 14:白银则与投机资金保持较强相关性

04

微观:金银投机资金与价格相关性强弱逆转

上半年,与金银价格走势相对强弱基本一致,CFTC投机净多持仓水平较之去年年末有所分化:CFTC黄金投机净多持仓于半年末勉强维持在20万张上方,较去年年末近25万张的水平有所回落。从数量看,上半年CFTC黄金投机净多持仓均值为22.7万张,较2024年同期的19.6万张小幅提升,处于历史中高位水平;CFTC白银投机净多持仓均值为5.2万张,较2024年同期的4.2万张大幅提升,处于历史高位水平。值得一提的是,二季度以来纽期金价格与CFTC投机净多持仓走势背离的情况于5月末开始修复,而此前或有部分资金转向白银多头使得二季度的绝大多数时间里银价走势强于金价。

总持仓方面,随着上述资金由黄金转入白银,纽期金总持仓与CFTC投机净多持仓趋势一致性开始逊于期银。从绝对水平来看,纽期金、银上半年平均持仓水平为48.6万和15.8万张,相比2024年同期水平变化不大,显示出年内大部分时间内,尽管价格续创新高,但投机增量资金入场有限,因而二者价格上涨或与配置资金涌入直接相关。5月以来,纽期银价续创近10余年以来新高,但总持仓水平并未突破去年5月18.9万张高点,形成了仓价背离局面,需警惕价格可能出现回调风险。

图 15:纽金总持仓与CFTC投机净多持仓一致性减弱

图 16:纽银总持仓与CFTC投机净多持仓一致性增强

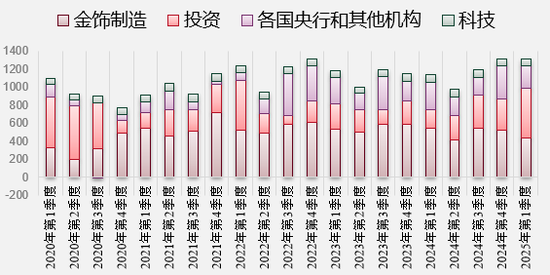

图 17:一季度全球黄金分项需求(吨)

图 18:一季度全球黄金分项供给(吨)

05

供需:投机需求明显好转,白银供需缺口收窄

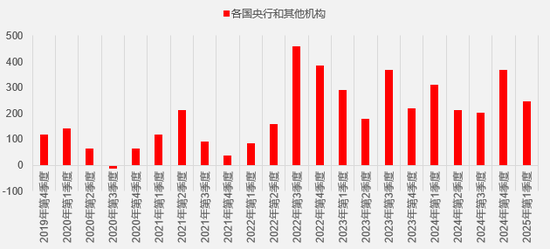

世界黄金协会黄金需求趋势报告显示,全球黄金总需求一季度同比增长1%,至1206吨,为2016年同时期以来最高。其中分项数据贡献排位出现一定变化,受益于ETF投资需求疯狂涌入,投资需求反超金饰需求占据榜首,金饰需求下滑至第二位,其后依次为央行及科技,具体数据方面:投资需求方面实物与虚拟同时放量驱动其一季度大增170%至551.9吨,为近三年以来最高,其中ETF在内的虚拟投资需求激增至226.5吨,亦为近三年以来最高。金饰制造同比大幅下滑19.4%至434吨,其中金饰消费大幅下滑20.7%至380.6吨。央行购金方面,全球央行购金虽有边际回落但仍维持高位,一季度新增购金243.7吨,虽同比下滑21.4%,但仍多于去年二、三季度。其中,土耳其、波兰、印度央行净购金量位居前列。供给方面,一季度金矿产量同比增长0.3%至855.7吨,为历年一季度产量最多;回收金产量小幅下滑1.2%至345.3吨,已连续六个季度位于300吨上方。展望下半年,央行购金提供方向性支撑,投资需求仍将保持韧性。特别是随着美联储即将于下半年再度降息,将对以ETF为代表的配置资金形成进一步推动。

图 19:年内黄金ETF出现较大流入

图 20:全球央行购金边际回落但仍位居高位

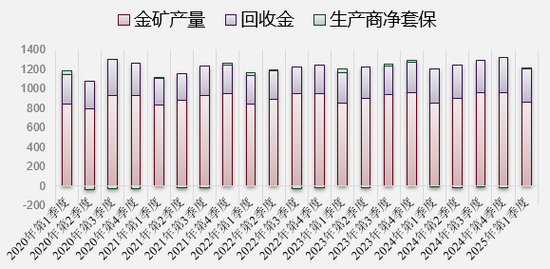

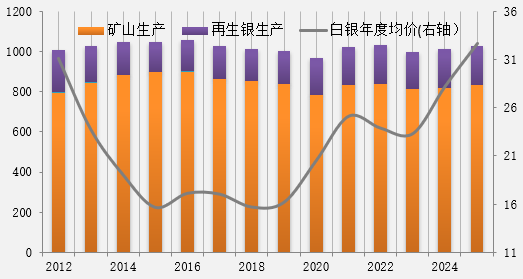

图 21:年度全球白银分项需求(百万盎司)

图 22:年度全球白银分项供给(百万盎司)

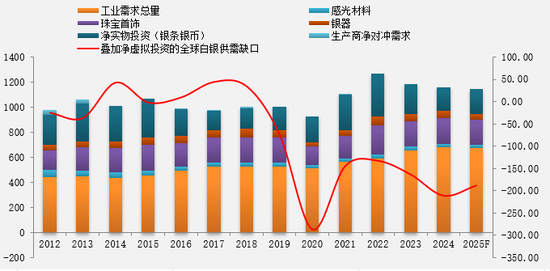

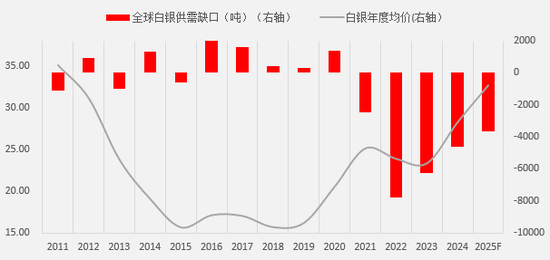

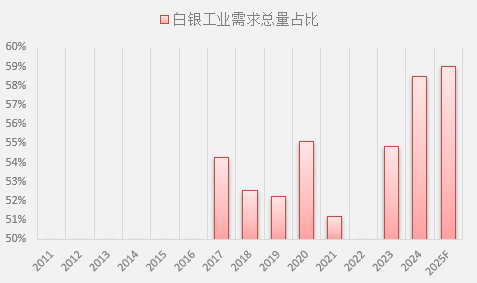

根据世界白银协会最新预测数据,预计2025年白银供需缺口为3658吨,叠加虚拟投资需求的缺口为5835吨,均较2024年明显收窄,此外,二者分别对应了连续5年和7年的供不应求。具体来看,根据金属聚焦最新数据预测,预计2025年白银供应将连续第二年回升2%,至32055吨(1031百万盎司),其中矿产白银小幅放量是推动供给增加的主要原因。需求方面,预计2025年总需求下滑1%至35716吨(1148百万盎司),为连续低三年回落。其中,主要的增量与黄金类似来自于投资需求,一改此前源于工业需求的状况。这之中,实物投资需求增长7%至6358吨,ETF为代表的虚拟投资需求增长14%至2177吨,为2020年以来最高水平。此外,工业需求尽管未能录得同比增长,但其总需求占比进一步提升59%,光伏总需求占比进一步提升至17%,均指向白银的商品属性进一步强化,这也就解释了为何金银比与金油比等黄金与商品比价相似,迟迟未向均值回归的原因。

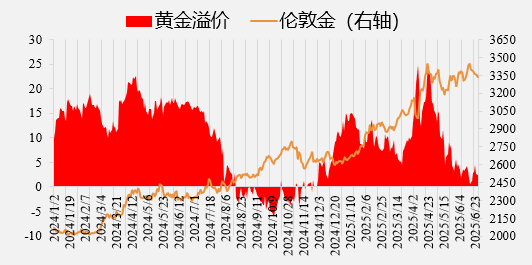

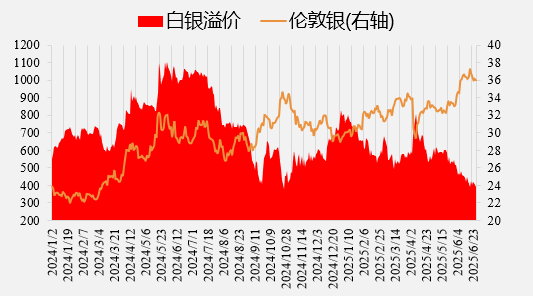

上半年,金银外强内弱对比明显,直观体现在冲高回落的溢价上。时间线上基本以对等关税落地为分界点,溢价先扬后抑基本符合预期。而从现货实际需求情况看,面临价格高企的负面压制,国内金银需求延续弱势。展望下半年,预计当前已回落至相对低位的溢价受到的影响因素或将此消彼长,一是汇率方面的影响,大幅升值后人民币汇率或以稳为主,对溢价的压制作用减弱;另一方面来自于价格回调后国内买盘的强化。总体而言,不排除黄金负溢价的局面再度出现,但对做多溢价而言应是不错的入场机会。

图 23:白银供需缺口与银价

图 24:白银工业需求占比持续提升

图 25:黄金溢价与伦敦金

图 26:白银溢价与伦敦银

06

下半年贵金属走势展望

总体而言,上半年贵金属的强势行情主要基于宏观层面的“去美元化”炒作持续发酵、中观层面持有成本两端顺势回落以及微观层面配置资金大幅流入三方面的共同影响。展望下半年,在宏观维度仍处于决定性影响的前提下,中观维度如关税落地后造成通胀上行美联储再度转鹰带动持有成本两端上行,抑或是欧强美弱预期阶段性扭转都将会对“去美元化”炒作形成阶段性阻碍,相应将给贵金属价格带来一定压力。一旦出现调整,我们预计纽期金主要支撑将位于2800-3000美元(沪金680-710元)一线,对应纽期银为28-30美元(沪银为7700-8000元),价格在其上方运行仍以逢低买入为主。策略上,当前价格处于高位背景下,建议以逢低分批配置交易为主,杠杆交易上仍建议把握波段机会。

作者:张晨/F0284349、Z0010567/

一德期货贵金属分析师

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

配配网提示:文章来自网络,不代表本站观点。